03 февраля 202013:49

Финансовые прогнозы на 3-9 февраля

ИАА «УралБизнесКонсалтинг» продолжает спецпроект «Финансовые прогнозы на предстоящую неделю», в котором принимают участие ведущие финансовые аналитики страны и региона. Наши читатели могут узнать эксклюзивные прогнозные значения по двум направлениям — валюта и фондовый рынок, которые мы отражаем на графиках с небольшими сопутствующими комментариями экспертов. Также подведем итоги прошедшей недели и напомним о главных событиях на мировых финансовых рынках.

Всеобщее китайское ослабление

Как отмечают аналитики, коронавирус остается основным драйвером для финансовых рынков. Ожидается, что пик его распространения придется на ближайшие две недели, а значит, давление на рынки будет сохраняться.

«В этом плане стоит с аккуратностью подходить к рисковым активам, особенно учитывая, что перспективы влияния на деловую активность Китая остаются неясными. Рубль закрепился выше 63 руб. за долл. США и вряд ли сможет найти повод для существенного укрепления, пока на рынках сохраняется нервозность. В среднесрочной перспективе мы ожидаем дальнейшего постепенного ослабления рубля, но сезонно сильный текущий счет платежного баланса продолжит поддерживать рубль в I квартале, поэтому в случае ослабления нервной реакции на коронавирус курс стабилизируется вблизи уровня 63 руб. за долл.», — предупреждают аналитики банка «Санкт-Петербург».

При этом нефть марки Brent в минувший четверг потеряла в цене 2,5%, подешевев до отметки 58,3 долл. США за барр. на фоне общего ухода от рисковых активов и усиления опасений влияния распространения коронавируса на спрос.

«В четверг из-за нервозности инвесторов, созданной коронавирусом, цена на нефть Brent в моменте падала до 56,7 долл. США за барр. Хотя на рубль это не повлияло», — уточнили аналитики ИК «Фридом Финанс».

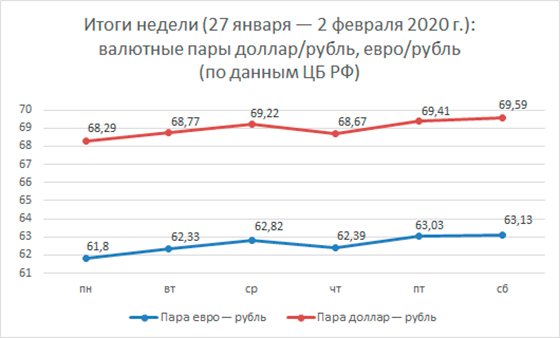

Российская валюта завершила неделю вблизи значений 63,3 руб. за долл. США и 69,8 руб. в паре с евро, что соответствует ослаблению рубля на 1,9% с начала недели в основных валютных парах. Таким образом, курсы мировых резервных валют по отношению к рублю вернулись на уровни ноября 2019 года.

«На минувшей неделе рубль вновь понес существенные потери относительно основных мировых валют. Так, к окончанию четверга доллар прибавил 1,2%, поднявшись в районе 63,3 руб. за долл., евро вырос на 1,4%, до 69,8 руб. за евро. При этом в ходе торгов пара доллар/рубль смогла преодолеть среднесрочный нисходящий тренд, берущий начало от максимумов сентября прошлого года, а также сопротивление на уровне 63,2 руб., что является подтверждением пробоя тренда. Если «быкам» удастся закрепиться выше этой отметки, следующей целью роста доллара США может стать сопротивление на уровне 64,4 руб. за долл.», — убежден главный аналитик Промсвязьбанка Богдан Зварич.

При этом в пятницу на финансовых рынках наблюдались попытки некоторой стабилизации. Как пояснили эксперты, формальным поводом могло стать заявление от Всемирной организации здравоохранения по ситуации в Китае, в котором ВОЗ отметила отсутствие необходимости в мерах, излишне ограничивающих международные поездки и торговлю. В итоге данные заявления позволили нефтяному рынку вернуться выше отметки 59 долл. против 58,12 долл. США за барр. в четверг. Напомним, что дополнительного негатива рынку добавил прогноз Минэнерго США о том, что в будущем цены на нефть будут подвержены факторам, не поддающимся точному математическому прогнозированию.

«Произошедшая на неделе просадка была прогнозируема, и ее глубина вполне вменяемая. Рынок ходит интересным образом — гэпами — и американский, и наш. Очевидно, что игроки пока не определились с дальнейшими событиями и думают, что предпринять дальше. Поскольку коррекция вполне нормальная, то не исключено, что рынок сходит еще ниже», — прогнозируют эксперты «Финама».

«Компании по выпуску смартфонов и потребительской электроники с производством в Китае отложили поставки оборудования в Россию на две недели. В частности, фабрики, производящие продукцию Apple, также могут столкнуться с рисками в цепочке поставок. Задержки с поставками связаны со вспышкой коронавируса и продлением новогодних каникул в Китае на фоне вспышки коронавируса. Масштаб влияния будет зависеть от того, как долго продолжатся перебои с поставками. Задержка поставок на несколько недель может привести к небольшому дефициту и поможет российским ритейлерам распродать запасы. Если дефицит сохранится в течение более длительного времени, цены на комплектующие и электронику китайского производства могут вырасти», — считают аналитики компании «Атон».

На этом фоне британское издание The Financial Times в четверг опубликовало статью о том, что, несмотря на все санкции Запада, российская экономика сохраняет устойчивость и, более того, наибольшую угрозу для РФ представляют даже не новые санкции, а отмена всех санкций.

«Авторы статьи отмечают успехи России в политике импортозамещения и управлении госдолгом, который, по данным издания, составляет только 15% от ВВП при средней величине этого показателя в ЕС на уровне 80%. Однако укреплению рубля эти похвалы пока не помогли. Мы снова повышаем наш прогноз по курсу доллара, теперь до уровня 63-64 руб. за долл., а также прогноз по курсу евро — до 69-70 руб. за евро», — уточнила заместитель руководителя «ИАЦ «Альпари» Наталья Мильчакова.

Между тем уже 7 февраля состоится первое заседание Банка России в 2020 году, где будет определяться дальнейшая судьба ключевой ставки и всей кредитно-денежной политики РФ. По мнению ряда финансовых экспертов, скорее всего, в этот раз регулятор оставит ставку неизменной в условиях некой неопределенности бюджетной политики и дополнительных мер социальной поддержки, направленных на снижение уровня бедности и улучшение демографической ситуации в стране.

«По нашему мнению, ЦБ возьмет паузу и сохранит ставку неизменной на уровне 6,25% после довольно значимого снижения ключевой ставки совокупно на 150 базисных пунктов во второй половине 2019 года. В пользу такого сценария говорит неопределенность дальнейшей бюджетной политики после смены российского правительства, а также наблюдаемое в последнее время ослабление рубля в условиях повышенной волатильности на глобальных финансовых рынках. С прошлого заседания Банка России в фокусе внимания участников рынка оставалась слабая динамика инфляции, эффекты колебаний курса рубля на динамику инфляции, а также объявленные президентом новые меры социальной поддержки», — прогнозируют аналитики «Нордеа-Банка».

Как уточняют эксперты, в декабре прошлого года инфляция в РФ замедлилась с 3,5% до 3,0% г/г, оставаясь ниже таргета регулятора в 4%. «Кроме того, показатель текущей инфляции (сезонно сглаженное изменение цен месяц к месяцу) находился на уровне 0,2% (ниже отметки, соответствующей 4% в годовом выражении) с конца августа по ноябрь 2019 года и даже снизился до 0,1% в декабре 2020 года. В результате инфляция, вероятно, продолжит замедляться в ближайшее время и может временно уйти ниже уровня 2,5% г/г в I квартале текущего года, так как рост цен в начале 2019 года, вызванный повышением НДС, выйдет из базы расчетов», — убеждены аналитики «Нордеа-Банка».

«Экономические последствия китайских событий для России на данный момент не совсем очевидны: серьезные проблемы маловероятны, но без негатива все же не обойдется. На Китай приходится свыше 12% всего российского экспорта, а значит, вспышка инфекции предполагает дополнительные трудности для экономики, которая и без того растет довольно вяло. Основные негативные факторы: падение цен на сырье (нефть Brent за январь потеряла в цене 12,6%), сокращение числа туристов (1,2 млн за 9М19, +20% г/г) и потери от транзитных потоков — еще дадут о себе знать в экономической статистике и финансовой отчетности компаний. С учетом внешней нестабильности мы не исключаем, что ЦБ может принять более осторожный подход к дальнейшему смягчению денежно-кредитной политики. Российский рубль в прошлом сильнее всего реагировал на внешние экономические шоки, и он может также подешеветь в случае длительного бегства мировых рынков в качество», — подчеркивают аналитики «АТОН».

ПРОГНОЗЫ ЭКСПЕРТОВ

Ведущий аналитик компании «Открытие Брокер» Андрей Кочетков:

— На ближайшей неделе волатильность на рынках будет относительно высокой, так как инвесторы будут реагировать на очередные новости по поводу китайского коронавируса. В противовес этим новостям на настроение рынка будет влиять важная статистика начала месяца, а также корпоративные отчеты. Сильных поводов для резкого падения нет, но и условий для устойчивого роста также. Соответственно, ждем индекс Мосбиржи вблизи значений конца предыдущей недели — 3140 пунктов, а индекс РТС — 1575 пунктов.

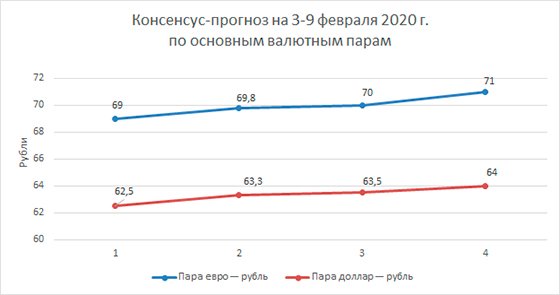

Валютный рынок также подвержен резким сменам настроений. Однако на рубль могут оказать влияние заявления нового правительства РФ. Министр финансов Антон Силуанов уже сообщил, что на ближайшие пять лет потребуется выделить до 4,13 трлн руб. на реализацию поручений президента. Средства эти уже частично доступны, но также правительство будет искать дополнительные источники дохода. Соответственно, на рынке вспомнили, что ослабление рубля — это один из популярных инструментов пополнения казны. Тем не менее рубль остается одной из самых высокодоходных валют в мире, что будет его защищать от чрезмерного ослабления. В конце недели (7 февраля) пройдет заседание ЦБ РФ, на котором может быть снижена ключевая ставка на 25 базисных пунктов с вероятностью более 50%. Наши ожидания по валютному рынку на предстоящую неделю: курс доллар/рубль — 62,5 руб. за долл., а курс евро/рубль — 69 руб. за евро.

Начальник аналитического управления банка «ЗЕНИТ» Владимир Евстифеев:

— Рубль остается под внешним давлением, при этом внутренних поводов для компенсации потерь сейчас найти довольно сложно. Низкая инфляция и инфляционные ожидания позволяют минимизировать негативное влияние на локальном долговом рынке, поскольку шансы на снижение размера ключевой ставки ЦБ РФ в феврале повышаются. Тем не менее в пользу сохранения текущего уровня ставки говорят выросшие социальные расходы бюджета, негативный внешний фон и неопределенность в отношении масштабов государственных инфраструктурных расходов в текущем году. Именно текущая стабильность долгового рынка может стать для рубля миной замедленного действия в случае начала распродаж рублевого долга. Наш прогноз по валютной паре доллар/рубль — 63,5 руб. за долл.

Операционный директор казначейства Уральского банка реконструкции и развития Владимир Зотов:

— Информационный фон, создающий панические настроения вокруг китайского коронавируса в настоящее время оказывает негативные влияния на финансовые рынки. При этом негативные последствия самого коронавируса сильно преувеличены, так как термин «эпидемия» подразумевает, что заболело около 1% населения — это около 14 млн жителей Китая. Из-за этого возможны краткосрочные колебания индексов, однако уже сейчас фондовые индексы начинают показывать рост.

Наш прогноз на 7 февраля 2020 года: USD — 63,3 руб. за долл., EUR — 69,80 руб. за евро, пара EUR/USD — 1,10 долл. США за евро. Фондовые индексы: IMOEX — 3120 пунктов, IRTS — 1540 пунктов.

Эксперт по фондовому рынку «БКС Брокер» Михаил Зельцер:

— Волатильность на финансовых рынках сохраняется на высоком уровне. Новостной характер движения рисковых активов подразумевает частую смену направления тенденций. Волна распродаж начала недели несколько стихла к пятнице на фоне уверенности ВОЗ в способности властей Китая побороть инфекцию. Тем не менее пик заражения не диагностируется, что на будущей недели еще неоднократно скажется на ценообразовании инструментов фондового и валютного рынков. Ожидания на будущую неделю по-прежнему негативные. Сохраняющаяся неопределенность обуславливает проявлять осторожность в принятии инвестиционных решений. Возможными ориентирами по движению активов служат индекс Мосбиржи — 3040 пунктов, индекс РТС — 1520 пунктов, курс USD/RUB — 63,5 руб. за долл., курс EUR/RUB — 70 руб. за евро, валютная пара EUR/USD — 1,103 долл. за евро.

Аналитик ГК «Финам» Сергей Дроздов:

— Стремительное падение цен на нефть и усилившиеся негативные настроения на глобальных финансовых рынках на прошедшей неделе стали основными причинами снижения отечественных биржевых индикаторов и ослабления курса рубля. Отмечу, что с конца прошлого года на отечественные фондовые и долговые площадки пришли внушительные объемы денег зарубежных фондов, которые теперь на волне всеобщего бегства от риска усилили продажи изрядно подорожавших российских активов, тем самым оказывая давление на рубль.

На мой взгляд, на предстоящей неделе российская валюта останется в рамках диапазона 62,50-64 руб. по отношению к доллару и 70-71 руб. — по отношению к евро. Индекс Мосбиржи будет находиться в коридоре 3050-3100 пунктов, а индекс РТС — 1480-1530 пунктов. Пара евро/доллар по-прежнему останется под давлением и будет торговаться в диапазоне 1,095-1,11 долл. за евро.

Всеобщее китайское ослабление

Как отмечают аналитики, коронавирус остается основным драйвером для финансовых рынков. Ожидается, что пик его распространения придется на ближайшие две недели, а значит, давление на рынки будет сохраняться.

«В этом плане стоит с аккуратностью подходить к рисковым активам, особенно учитывая, что перспективы влияния на деловую активность Китая остаются неясными. Рубль закрепился выше 63 руб. за долл. США и вряд ли сможет найти повод для существенного укрепления, пока на рынках сохраняется нервозность. В среднесрочной перспективе мы ожидаем дальнейшего постепенного ослабления рубля, но сезонно сильный текущий счет платежного баланса продолжит поддерживать рубль в I квартале, поэтому в случае ослабления нервной реакции на коронавирус курс стабилизируется вблизи уровня 63 руб. за долл.», — предупреждают аналитики банка «Санкт-Петербург».

При этом нефть марки Brent в минувший четверг потеряла в цене 2,5%, подешевев до отметки 58,3 долл. США за барр. на фоне общего ухода от рисковых активов и усиления опасений влияния распространения коронавируса на спрос.

«В четверг из-за нервозности инвесторов, созданной коронавирусом, цена на нефть Brent в моменте падала до 56,7 долл. США за барр. Хотя на рубль это не повлияло», — уточнили аналитики ИК «Фридом Финанс».

Российская валюта завершила неделю вблизи значений 63,3 руб. за долл. США и 69,8 руб. в паре с евро, что соответствует ослаблению рубля на 1,9% с начала недели в основных валютных парах. Таким образом, курсы мировых резервных валют по отношению к рублю вернулись на уровни ноября 2019 года.

«На минувшей неделе рубль вновь понес существенные потери относительно основных мировых валют. Так, к окончанию четверга доллар прибавил 1,2%, поднявшись в районе 63,3 руб. за долл., евро вырос на 1,4%, до 69,8 руб. за евро. При этом в ходе торгов пара доллар/рубль смогла преодолеть среднесрочный нисходящий тренд, берущий начало от максимумов сентября прошлого года, а также сопротивление на уровне 63,2 руб., что является подтверждением пробоя тренда. Если «быкам» удастся закрепиться выше этой отметки, следующей целью роста доллара США может стать сопротивление на уровне 64,4 руб. за долл.», — убежден главный аналитик Промсвязьбанка Богдан Зварич.

При этом в пятницу на финансовых рынках наблюдались попытки некоторой стабилизации. Как пояснили эксперты, формальным поводом могло стать заявление от Всемирной организации здравоохранения по ситуации в Китае, в котором ВОЗ отметила отсутствие необходимости в мерах, излишне ограничивающих международные поездки и торговлю. В итоге данные заявления позволили нефтяному рынку вернуться выше отметки 59 долл. против 58,12 долл. США за барр. в четверг. Напомним, что дополнительного негатива рынку добавил прогноз Минэнерго США о том, что в будущем цены на нефть будут подвержены факторам, не поддающимся точному математическому прогнозированию.

«Произошедшая на неделе просадка была прогнозируема, и ее глубина вполне вменяемая. Рынок ходит интересным образом — гэпами — и американский, и наш. Очевидно, что игроки пока не определились с дальнейшими событиями и думают, что предпринять дальше. Поскольку коррекция вполне нормальная, то не исключено, что рынок сходит еще ниже», — прогнозируют эксперты «Финама».

«Компании по выпуску смартфонов и потребительской электроники с производством в Китае отложили поставки оборудования в Россию на две недели. В частности, фабрики, производящие продукцию Apple, также могут столкнуться с рисками в цепочке поставок. Задержки с поставками связаны со вспышкой коронавируса и продлением новогодних каникул в Китае на фоне вспышки коронавируса. Масштаб влияния будет зависеть от того, как долго продолжатся перебои с поставками. Задержка поставок на несколько недель может привести к небольшому дефициту и поможет российским ритейлерам распродать запасы. Если дефицит сохранится в течение более длительного времени, цены на комплектующие и электронику китайского производства могут вырасти», — считают аналитики компании «Атон».

На этом фоне британское издание The Financial Times в четверг опубликовало статью о том, что, несмотря на все санкции Запада, российская экономика сохраняет устойчивость и, более того, наибольшую угрозу для РФ представляют даже не новые санкции, а отмена всех санкций.

«Авторы статьи отмечают успехи России в политике импортозамещения и управлении госдолгом, который, по данным издания, составляет только 15% от ВВП при средней величине этого показателя в ЕС на уровне 80%. Однако укреплению рубля эти похвалы пока не помогли. Мы снова повышаем наш прогноз по курсу доллара, теперь до уровня 63-64 руб. за долл., а также прогноз по курсу евро — до 69-70 руб. за евро», — уточнила заместитель руководителя «ИАЦ «Альпари» Наталья Мильчакова.

Между тем уже 7 февраля состоится первое заседание Банка России в 2020 году, где будет определяться дальнейшая судьба ключевой ставки и всей кредитно-денежной политики РФ. По мнению ряда финансовых экспертов, скорее всего, в этот раз регулятор оставит ставку неизменной в условиях некой неопределенности бюджетной политики и дополнительных мер социальной поддержки, направленных на снижение уровня бедности и улучшение демографической ситуации в стране.

«По нашему мнению, ЦБ возьмет паузу и сохранит ставку неизменной на уровне 6,25% после довольно значимого снижения ключевой ставки совокупно на 150 базисных пунктов во второй половине 2019 года. В пользу такого сценария говорит неопределенность дальнейшей бюджетной политики после смены российского правительства, а также наблюдаемое в последнее время ослабление рубля в условиях повышенной волатильности на глобальных финансовых рынках. С прошлого заседания Банка России в фокусе внимания участников рынка оставалась слабая динамика инфляции, эффекты колебаний курса рубля на динамику инфляции, а также объявленные президентом новые меры социальной поддержки», — прогнозируют аналитики «Нордеа-Банка».

Как уточняют эксперты, в декабре прошлого года инфляция в РФ замедлилась с 3,5% до 3,0% г/г, оставаясь ниже таргета регулятора в 4%. «Кроме того, показатель текущей инфляции (сезонно сглаженное изменение цен месяц к месяцу) находился на уровне 0,2% (ниже отметки, соответствующей 4% в годовом выражении) с конца августа по ноябрь 2019 года и даже снизился до 0,1% в декабре 2020 года. В результате инфляция, вероятно, продолжит замедляться в ближайшее время и может временно уйти ниже уровня 2,5% г/г в I квартале текущего года, так как рост цен в начале 2019 года, вызванный повышением НДС, выйдет из базы расчетов», — убеждены аналитики «Нордеа-Банка».

«Экономические последствия китайских событий для России на данный момент не совсем очевидны: серьезные проблемы маловероятны, но без негатива все же не обойдется. На Китай приходится свыше 12% всего российского экспорта, а значит, вспышка инфекции предполагает дополнительные трудности для экономики, которая и без того растет довольно вяло. Основные негативные факторы: падение цен на сырье (нефть Brent за январь потеряла в цене 12,6%), сокращение числа туристов (1,2 млн за 9М19, +20% г/г) и потери от транзитных потоков — еще дадут о себе знать в экономической статистике и финансовой отчетности компаний. С учетом внешней нестабильности мы не исключаем, что ЦБ может принять более осторожный подход к дальнейшему смягчению денежно-кредитной политики. Российский рубль в прошлом сильнее всего реагировал на внешние экономические шоки, и он может также подешеветь в случае длительного бегства мировых рынков в качество», — подчеркивают аналитики «АТОН».

ПРОГНОЗЫ ЭКСПЕРТОВ

Ведущий аналитик компании «Открытие Брокер» Андрей Кочетков:

— На ближайшей неделе волатильность на рынках будет относительно высокой, так как инвесторы будут реагировать на очередные новости по поводу китайского коронавируса. В противовес этим новостям на настроение рынка будет влиять важная статистика начала месяца, а также корпоративные отчеты. Сильных поводов для резкого падения нет, но и условий для устойчивого роста также. Соответственно, ждем индекс Мосбиржи вблизи значений конца предыдущей недели — 3140 пунктов, а индекс РТС — 1575 пунктов.

Валютный рынок также подвержен резким сменам настроений. Однако на рубль могут оказать влияние заявления нового правительства РФ. Министр финансов Антон Силуанов уже сообщил, что на ближайшие пять лет потребуется выделить до 4,13 трлн руб. на реализацию поручений президента. Средства эти уже частично доступны, но также правительство будет искать дополнительные источники дохода. Соответственно, на рынке вспомнили, что ослабление рубля — это один из популярных инструментов пополнения казны. Тем не менее рубль остается одной из самых высокодоходных валют в мире, что будет его защищать от чрезмерного ослабления. В конце недели (7 февраля) пройдет заседание ЦБ РФ, на котором может быть снижена ключевая ставка на 25 базисных пунктов с вероятностью более 50%. Наши ожидания по валютному рынку на предстоящую неделю: курс доллар/рубль — 62,5 руб. за долл., а курс евро/рубль — 69 руб. за евро.

Начальник аналитического управления банка «ЗЕНИТ» Владимир Евстифеев:

— Рубль остается под внешним давлением, при этом внутренних поводов для компенсации потерь сейчас найти довольно сложно. Низкая инфляция и инфляционные ожидания позволяют минимизировать негативное влияние на локальном долговом рынке, поскольку шансы на снижение размера ключевой ставки ЦБ РФ в феврале повышаются. Тем не менее в пользу сохранения текущего уровня ставки говорят выросшие социальные расходы бюджета, негативный внешний фон и неопределенность в отношении масштабов государственных инфраструктурных расходов в текущем году. Именно текущая стабильность долгового рынка может стать для рубля миной замедленного действия в случае начала распродаж рублевого долга. Наш прогноз по валютной паре доллар/рубль — 63,5 руб. за долл.

Операционный директор казначейства Уральского банка реконструкции и развития Владимир Зотов:

— Информационный фон, создающий панические настроения вокруг китайского коронавируса в настоящее время оказывает негативные влияния на финансовые рынки. При этом негативные последствия самого коронавируса сильно преувеличены, так как термин «эпидемия» подразумевает, что заболело около 1% населения — это около 14 млн жителей Китая. Из-за этого возможны краткосрочные колебания индексов, однако уже сейчас фондовые индексы начинают показывать рост.

Наш прогноз на 7 февраля 2020 года: USD — 63,3 руб. за долл., EUR — 69,80 руб. за евро, пара EUR/USD — 1,10 долл. США за евро. Фондовые индексы: IMOEX — 3120 пунктов, IRTS — 1540 пунктов.

Эксперт по фондовому рынку «БКС Брокер» Михаил Зельцер:

— Волатильность на финансовых рынках сохраняется на высоком уровне. Новостной характер движения рисковых активов подразумевает частую смену направления тенденций. Волна распродаж начала недели несколько стихла к пятнице на фоне уверенности ВОЗ в способности властей Китая побороть инфекцию. Тем не менее пик заражения не диагностируется, что на будущей недели еще неоднократно скажется на ценообразовании инструментов фондового и валютного рынков. Ожидания на будущую неделю по-прежнему негативные. Сохраняющаяся неопределенность обуславливает проявлять осторожность в принятии инвестиционных решений. Возможными ориентирами по движению активов служат индекс Мосбиржи — 3040 пунктов, индекс РТС — 1520 пунктов, курс USD/RUB — 63,5 руб. за долл., курс EUR/RUB — 70 руб. за евро, валютная пара EUR/USD — 1,103 долл. за евро.

Аналитик ГК «Финам» Сергей Дроздов:

— Стремительное падение цен на нефть и усилившиеся негативные настроения на глобальных финансовых рынках на прошедшей неделе стали основными причинами снижения отечественных биржевых индикаторов и ослабления курса рубля. Отмечу, что с конца прошлого года на отечественные фондовые и долговые площадки пришли внушительные объемы денег зарубежных фондов, которые теперь на волне всеобщего бегства от риска усилили продажи изрядно подорожавших российских активов, тем самым оказывая давление на рубль.

На мой взгляд, на предстоящей неделе российская валюта останется в рамках диапазона 62,50-64 руб. по отношению к доллару и 70-71 руб. — по отношению к евро. Индекс Мосбиржи будет находиться в коридоре 3050-3100 пунктов, а индекс РТС — 1480-1530 пунктов. Пара евро/доллар по-прежнему останется под давлением и будет торговаться в диапазоне 1,095-1,11 долл. за евро.